گزارش TrendForce از چشمانداز بازار DRAM در سال 2019 – کاهش قیمتها ادامه دارد

نمایش خبر

| تاریخ : 1397/10/15 نویسنده: مسعود بهرامی شرق | ||

| برچسبها : | آمار Statistics ، دی رم DRAM ، حافظه ، ترندفورس TrendForce | |

واحد خبر mobile.ir : واحد DRAMeXchage در مؤسسه تحقیقاتی TrendForce، در روز چهارشنبه 2 ژانویه 2019 (12 دی 1397) با انتشار گزارشی در وبسایت اصلی خود، به تحلیل و پیشبینی بازار جهانی DRAM در سال 2019 پرداخت. طبق این گزارش، قیمتهای قراردادی محصولات DRAM در سهماهه چهارم 2018 نسبت به سهماهه سوم با افت شدید 10 درصدی همراه بوده است. از این رو، با توجه به اینکه به احتمال زیاد تقاضا برای خرید محصولات DRAM برای استفاده در کامپیوترهای شخصی، سرورها، اسمارتفونها و سایر اقلام مصرفی در سال 2019 ضعیف خواهد بود، بزرگترین تولیدکنندگان DRAM برای جبران افت قیمتهای مذکور، قصد دارند برخلاف فصول قبل، گسترش ظرفیت تولید خود در سال 2019 را کندتر کنند.

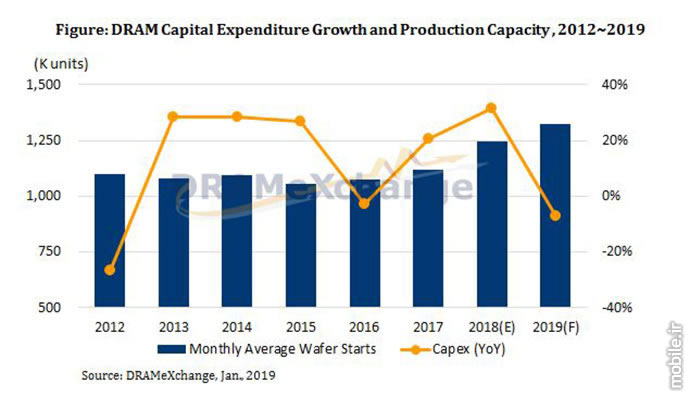

به گفته DRAMeXchange، حجم هزینههای سرمایهای (CAPEX) شرکتها، بهترین معیار برای تخمین میزان تولید حافظه از لحاظ بیتی (به عنوان واحد حافظه) خواهد بود. برآوردها حاکی از آنند که مجموع هزینههای سرمایهای کمپانیها برای تولید DRAM در سال 2019، حدود 18 میلیون دلار خواهد بود که نسبت به سال قبل 10 درصد کاهش داشته است. میتوان گفت طی چند سال اخیر، این حجم از هزینه سرمایهای، در محافظهکارانهترین سطح از سرمایهگذاری در این صنعت قرار دارد.

سامسونگ و SK Hynix نخستین کمپانیهایی بودند که از کاهش هزینه سرمایهای در بخش نیمهرسانای خود در سال 2019 خبر دادند. هزینه سرمایهای سامسونگ (که پیشتاز این بازار به حساب میآید) در سال 2019 حدود 8 میلیارد دلار است که عمده این هزینه صرف توسعه محصولات جدید و مهاجرت به پروسه پیشرفته 1Ynm (پروسه تولید با لیتوگرافی 14 تا 16 نانومتر) خواهد شد. برنامه سامسونگ برای تولید محصولات سیلیکونی در سال 2019، محافظهکارانهترین برنامه این شرکت در سالهای اخیر محسوب میشود. همچنین، سامسونگ تصمیم گرفت به گسترش ظرفیت تولید در یکی از کارخانههای خود واقع در پیونگتائک خاتمه دهد. در نتیجه این اقدام، رشد سالانه خروجی سامسونگ حدود 20 درصد کاهش خواهد یافت، که این پدیده نیز طی سالهای اخیر کمسابقه بوده است.

به گفته SK Hynix، هزینه سرمایهای این شرکت در سال 2019 به 5.5 میلیارد دلار کاهش خواهد یافت که عمده این هزینه نیز در جهت مهاجرت به پروسه جدید تولید و همچنین ارتقای بازدهی به مصرف میرسد. البته لازم به ذکر است که ساخت کارخانه جدید SK Hynix در شهر ووشی (واقع در چین) به تازگی تکمیل شده و میتواند ظرفیت تولید شرکت در سال 2019 را بین 30 تا 40 هزار واحد افزایش دهد. طبق برآورد DRAMeXchange، رشد خروجی SK Hynix در سال 2019 (نسبت به سال گذشته) 21 درصد است که با فرض درست بودن این پیشبینی، رشد SK Hynix از سامسونگ نیز کمی بیشتر خواهد بود.

بعد از این دو غول کرهای در عرصه نیمهرسانا، میرسیم به کمپانی آمریکایی Micron. این شرکت نیز با کاهش هزینه سرمایهای به 3 میلیارد دلار، پیشبینی خود از رشد خروجی شرکت در سال 2019 را از 20 درصد به 15 درصد کاهش داد تا از افزایش هرچه بیشتر سطح موجودی انبار خود پیشگیری کند. کمپانی Micron هیچ تصمیمی برای افزایش ظرفیت تولید خود در شرکتهای زیرمجموعه (از جمله Micron Memory Taiwan و Micron Technology Taiwan) و همچنین کارخانه خود در هیروشیما نداشته و به این ترتیب، میزان تولید محصولات سیلیکونی این شرکت در سال 2019، همان 350 هزار واحد در ماه باقی خواهد ماند.

تنها عامل رشد خروجی Micron در سال 2019، مهاجرت این کمپانی به تولید با پروسه 1Ynm خواهد بود. کارشناسان DRAMeXchange بر این باورند که Micron به دلیل ساختار هزینهایِ ضعیفتر نسبت به سامسونگ و SK Hynix، در برابر کاهش قیمتهای اخیر، آسیبپذیرتر است. از این رو، برای مقابله با افت قیمتهای رخ داده در بازار، Micron چارهای جز اصلاح الگوی تولید و هزینههای سرمایهای خود نخواهد داشت. با این اوصاف، سهم Micron از بازار، پس از گذشت دو سال، همچنان رو به کاهش بوده و رشد خروجی آن از نظر تولید حافظه بر مبنای bit تنها 15 درصد خواهد بود.

رشد هزینه سرمایهای و ظرفیت تولید حافظه DRAM در فاصله سالهای 2012 تا 2019

در چنین بازار بستهای که تولید تنها در انحصار چند کمپانی انگشتشمار بوده و رقیب جدیدی وارد آن نمیشود، کمپانیها سعی در تعدیل برنامههای تولیدی خود داشته و برای جلوگیری از رقابت بر سر قیمت، هزینههای سرمایهای خود را کاهش دادهاند. از منظر سودآوری، حاشیه سود ناخالص تولید DRAM توسط سامسونگ و SK Hynix تقریبا 80 درصد اعلام شده و همین کمیت برای Micron بیش از 60 درصد است. با در نظر گرفتن چنین حاشیه سود بالایی، منطقیست که کمپانیها در چشمانداز تولید خود در سال 2019 محافظهکارانه عمل کنند.

با توجه به تعطیلات سال نو و همچنین موانع فصلی که در اولین فصل از سال 2019 قرار دارند، میتوان گفت ضعیفترین وضعیت تقاضا برای خرید حافظههای DRAM در سال 2019 را در همین سهماهه اول شاهد خواهیم بود. به علاوه، در حال حاضر هیچ نشانهای از بهبود وضعیت تقاضا در سهماهه دوم یا بعد از آن وجود ندارد. بازار تحت تأثیر نبرد تجاری چین و آمریکا، هنوز پر از ابهام و تردید است. بر همین مبنا، DRAMeXchange پیشبینی کرده است که قیمت محصولات DRAM در سهماهه نخست سال 2019 با 15 درصد افت فصلی مواجه شود (این میزان در سهماهه دوم، کمتر از 10 درصد تخمین زده شده است). اگر تقاضا به طور چشمگیری بهبود نیابد، روند نزولی قیمتها در نیمه دوم سال با 5 درصد افت در هر فصل ادامه خواهد یافت.

خواندنی های دیگر...

تبلیغات

-

شیائومی Redmi Note 14 4G در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

شیائومی Redmi Note 14 4G در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

-

معرفی X200 Ultra پرچمدار ویوو با 3 دوربین 50 مگاپیکسلی و لرزهگیر اپتیکال برای دوربین اولتراواید

معرفی X200 Ultra پرچمدار ویوو با 3 دوربین 50 مگاپیکسلی و لرزهگیر اپتیکال برای دوربین اولتراواید

-

معرفی vivo X200s – محصولی پیشرفته با +Dimensity 9400، باتری 6,200mAh و سه دوربین 50MP

معرفی vivo X200s – محصولی پیشرفته با +Dimensity 9400، باتری 6,200mAh و سه دوربین 50MP

-

آشنایی با Infinix Note 50s 5G - میانرده معطر Infinix با Dimensity 7300 و نمایشگر خمیده +FHD

آشنایی با Infinix Note 50s 5G - میانرده معطر Infinix با Dimensity 7300 و نمایشگر خمیده +FHD

-

شیائومی Poco X7 Pro در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

شیائومی Poco X7 Pro در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

-

معرفی Motorola Edge 60 Stylus – همتای Moto G Stylus با SD 7s Gen 2، قلم استایلوس و شارژ بیسیم

معرفی Motorola Edge 60 Stylus – همتای Moto G Stylus با SD 7s Gen 2، قلم استایلوس و شارژ بیسیم

-

معرفی سامسونگ Galaxy M56 با ضخامت کمتر، پشت و روی شیشهای و عقبگرد در پردازنده و اسپیکر

معرفی سامسونگ Galaxy M56 با ضخامت کمتر، پشت و روی شیشهای و عقبگرد در پردازنده و اسپیکر