گزارش Counterpoint از بازار اسمارتفون در سهماهه نخست 2020 – سقوط عرضه به زیر 300 میلیون دستگاه

نمایش خبر

| تاریخ : 1399/2/18 نویسنده: مسعود بهرامی شرق | ||

| برچسبها : | آمار Statistics ، کانترپوینت Counterpoint ، کووید-19 COVID-19 ، کروناویروس Coronavirus ، ریلمی Realme ، سامسونگ Samsung ، اپل Apple ، هواوی Huawei ، لنوو Lenovo ، شیائومی Xiaomi ، اوپو Oppo ، ویوو Vivo | |

در سهماهه پایانی سال 2019، نشانههایی از آغاز رشد بازار جهانی به چشم میخورد، اما گسترش COVID-19 در سراسر دنیا، مانع از تبلور این نشانهها شد. یکی از دلایل عمده افت بازار جهانی، کاهش سالانه 27 درصدی در عرضه گوشی هوشمند در چین است؛ کشوری که به عنوان خاستگاه همهگیری کرونا شناخته میشود. البته بخشی از این کاهش، با انتقال کانال عرضه به فروشگاههای آنلاین، جبران شد. اما در مجموع، سهم بازار چین از بازار جهانی، از 26 درصد در سهماهه نخست 2019، به 22 درصد در سهماهه اول 2020 تنزل پیدا کرد. سایه سنگین کرونا بر صنعت چین، زنجیره تأمینِ گوشیها و قطعات ساخت شرکتهای چینی را نیز تحت تأثیر قرار داد که این اتفاق هم به نوبه خود، عرضه جهانی اسمارتفون را تاحدی با اختلال مواجه کرد. در درازمدت، این شرایط میتواند شرکتهای سازنده را وادار به ایجاد تنوع در زنجیره تأمین خود در مناطق مختلف نماید. این اتفاق، برای کشورهایی چون هند و ویتنام، خبر امیدوارکنندهای خواهد بود.

در اواخر سهماهه نخست 2020، ویروس کرونا شروع به گسترش به سایر مناطق کرد و طرحهای قرنطینه (با درجات شدت مختلف) در کشورها اعمال شد. این پدیده، روند تقاضا برای خرید گوشیهای هوشمند را با اختلال مواجه کرد. به گفته تارون پاثاک (Tarun Pathak)، از مدیران Counterpoint، از دید مصرفکننده، خرید اسمارتفون در شرایط کنونی، یک خرید غیرضروری محسوب میشود، مگر اینکه گوشی خراب شده و چارهای جز خرید یک مدل جدید نباشد. مصرفکننده – در این برهه نامشخص – ترجیح میدهد از هر گونه خرید غیرضروری خودداری کند. این بدان معناست، که چرخه جایگزینی دیوایسها، به احتمال زیاد طولانیتر خواهد شد.

لغو قرنطینه در جایجای دنیا، از یک وحدت رویه برخوردار نبوده و هر کشوری در این زمینه، سیاستهای خود را در پیش میگیرد. این یعنی بازگشت کامل فعالیتهای خردهفروشی به حالت سابق، زمانبر است. حتی پس از پایان قرنطینه نیز، تغییراتی را در الگوی هزینه کردنهای مصرفکنندگان شاهد خواهیم بود. احتمالا، کانالهای فروش آنلاین بر فروشگاههای فیزیکی ترجیح داده میشوند. همچنین، توزیع دامنه قیمت نیز با تغییراتی همراه خواهد بود، زیرا برخی مصرفکنندگان دیوایسهای ارزانتر را برای خرید انتخاب کرده و نهایتا "متوسط قیمت فروش" (ASP) پایین خواهد آمد.

شرکتهای سازنده، برای موفقیت بیشتر، راهبردی را در پیش میگیرند که در آن تعداد کانالهای فروش بیشتر از قبل شده باشد. خردهفروشان نیز چارهای ندارند، جز اینکه راهی دیجیتال را برای تعامل با مشتری پیدا کنند. این امر میتواند اتخاذ کانالهای O2O (آفلاین به آنلاین و برعکس) و همچنین سرویسهای تحویل فرامحلی (در زمینه گوشیهای هوشمند) را افزایش دهد. البته خانهنشینی کاربران موجب شده تا آنها بیش از هر زمان دیگری با گوشیهای خود مشغول شوند. این پدیده، فرصتهای مناسبی را برای سرویسهایی نظیر بازیهای موبایلی و سرویسهای OTT (عرضه مستقیم محتوا به کاربر از طریق اینترنت) خلق میکند. به این ترتیب، اپراتورها میتوانند کاربران را به خرید بستههای اینترنتی گرانقیمتتر ترغیب کرده و میانگین درآمد خود به ازای هر کاربر را بالاتر ببرند.

از عواقب دیگر ویروس کرونا، اخلال در روند گسترش تکنولوژی 5G در برخی کشورهاست. وارون میشرا (Varun Mishra)، تحلیلگر پژوهشی Counterpoint، در این رابطه میگوید: «COVID-19 طرحهای پیادهسازی 5G در برخی کشورها را مختل کرده و در بازارهایی مثل اسپانیا و هند، مزایدهها [جهت اجرای 5G] به تعویق افتادهاند. البته، همان طور که انتظار میرفت، رشد 5G در چین با پیشتازی هواوی، همچنان ادامه دارد. با بازگشت شرایط به حالت عادی، شرکتهایی چون سامسونگ، VIvo ،Oppo، شیائومی و realme با عرضه دیوایسهایی در محدوده قیمت زیر 300 دلار، عمده فروش [گوشیهای] 5G را رقم خواهند زد.» به گفته میشرا، این روند، احتمالا با عرضه چیپستهای 5G ارزانقیمتتر کامل میشود. لازم به ذکر است، در سهماهه پایانی سال 2019، سهم گوشیهای نسل پنجم از بازار جهانی تنها 1 درصد بود، اما در سهماهه نخست 2020، این سهم به 8 درصد افزایش یافت. انتظار میرود تکنولوژی 5G بتواند به پروسه ریکاوری بازار در نیمه دوم سال 2020، کمک کند.

طی سهماهه اخیر، 10 برند برتر بازار، حدود 83 درصد از کل بازار جهانی را در اختیار داشتند (مقایسه کنید با سهم 80 درصدیِ 10 برند برتر، در سهماهه نخست 2019). به احتمال زیاد، برندهای کوچکتر (که شبکه توزیع آنها عمدتا آفلاین بوده) بیشتر از سایرین از کرونا آسیب میبینند. شیوع ویروس کرونا موجب شد تا تمام برندهای برتر در عرضه اسمارتفونهای خود طی فصل اخیر، با افت سالانه مواجه شوند، به جز شیائومی و realme که به ترتیب 7 و 157 درصد نسبت به مدت مشابه سال قبل رشد داشتند. Counterpoint بخشی از این رشد را به موفقیت این دو برند در بازار هند نسبت میدهد. گفتنیست هند – که بزرگترین بازار برای هر دو برند محسوب میشود – قرنطینه شدیدی را دیرتر از بسیاری از کشورها در آخرین هفته از ماه مارچ اعمال کرده بود.

طبق پیشبینی Counterpoint، تأثیر ادامهدارِ همهگیری کرونا بر بازار اسمارتفون، در سهماهه دوم وخیمتر خواهد بود. مؤسسه تحقیقاتی TrendForce نیز سقوط بیسابقه 16.5 درصدی در تولید را برای سهماهه دوم 2020 پیشبینی کرده است. میزان آسیبدیدگی شرکتهای سازنده، به عوامل مختلفی از جمله بازارها، کانالهای فروش و محدوده قیمتهای آنها بستگی دارد. طبیعتا در این شرایط، برخی کمپانیها بیش از سایرین متضرر خواهند شد.

وضعیت عرضه و تقاضا در بازار

هماکنون وضعیت بازار چین رو به بهبود است، در حالی که بسیاری از بازارهای بزرگ جهانی در شرایط قرنطینه به سر میبرند. بسته به شدت شیوع کرونا، ممکن است ریکاوری در برخی از این بازارها بیشتر طول بکشد. با این اوصاف، برندهایی مثل هواوی – که سهم بیشتری از بازار چین دارند – در مقایسه با برندهایی مثل سامسونگ – که تقریبا تمام بازارهای هدفشان در قرنطینه هستند – وضعیت بهتری خواهند داشت. در سهماهه نخست 2020، آن دسته از کمپانیهایی که قطعات و کارخانههایشان در آسیبدیدهترین مناطق چین قرار داشت (مثل لنوو)، بیش از بقیه در معرض خطر قرار گرفتند. اما در سهماهه دوم، این روند وارونه خواهد شد، چرا که تولید در چین رو به بهبودی رفته ولی بسیاری از مراکز تولید در دنیا، تعطیل شدهاند.

البته باید توجه داشت که به اعتقاد برخی کارشناسان، سرعت ریکاوری در بازار چین امری نامشخص است. به گفته نیکول پنگ (Nicole Peng)، از معاونین مؤسسه Canalys، بیکاری فزاینده در بخشهای تولید، خردهفروشی، مسافرت و گردشگری، در کنار افت شدید درآمد و سود شرکتها، میتواند شاخص اعتماد مصرفکنندگان و همچنین قدرت خرید آنها را تحت تأثیر قرار دهد. با این رویه، ممکن است قیمتها در چین کاهش پیدا کند.

کانالهای فروش و ردههای قیمت

آمارها نشان میدهد، برندهایی که کانالهای فروش آنلاین بیشتری را در اختیار دارند، در مقایسه با برندهایی که به کانالهای آفلاین متکی هستند، از امنیت بالاتری برخوردارند. تأثیر منفی وضعیت بد اقتصادی بر گوشیهای ردهپایین بیشتر بوده و این امر در اقتصادهای نوظهور، مشهودتر است، زیرا در این مناطق، کرونا تأثیر شدیدی بر طبقه کارگر (مشتری اصلی گوشیهای رده پایین) داشته و عمده خرید اسمارتفون، از کانالهای آفلاین صورت میگیرد. در مقابل، در بازار گوشیهای میانرده، رشد همچنان ادامه خواهد داشت. به گفته Counterpoint، احتمال تأثیر مستقیم بحران اقتصادی بر اسمارتفونهای پیشرفته و ردهبالا، بسیار پایین خواهد بود. از آنجا که مصرفکنندگان خود را با حالت عادی جدید وفق میدهند، فروش در این بخش نیز احتمالا دوباره به شکل اولیه خود بازمیگردد.

وضعیت برندهای برتر

طی سهماهه اخیر، کمپانی سامسونگ با عرضه 59 میلیون دستگاه اسمارتفون و کسب 20 درصد از مجموع بازار جهانی، طبق معمول رتبه نخست را کسب کرد. البته، عرضه گوشیهای هوشمند سامسونگ در این فصل با افت سالانه 18 درصدی همراه بوده و پیشبینی میشود در سهماهه دوم، افت شدیدتری در انتظار سامسونگ باشد.

هواوی با حفظ بازار داخلی چین، موفق شد یک بار دیگر اپل را پشت سر گذاشته و با عرضه 49 میلیون دستگاه گوشی هوشمند، در رده دوم جهانی قرار بگیرد. این رقم، در مقایسه با 59.1 میلیون اسمارتفونی که این شرکت در سهماهه نخست 2019 وارد بازار کرده بود، از افت 17 درصدی حکایت میکند. لازم به ذکر است، در حال حاضر با توجه به تحریمهای وضع شده علیه هواوی، بیش از نیمی از گوشیهای ساخت این شرکت، به بازار داخلی چین عرضه میشود.

اپل پس از سامسونگ و هواوی همچنان در دنیا سوم است، اما بر خلاف این دو برند، اپل در مواجهه با COVID-19 عملکرد بهتری از خود نشان داده است. طی سهماهه نخست سال جاری میلادی، 40 میلیون دستگاه آیفون به بازارهای جهانی عرضه شده که در مقایسه با 42 میلیون آیفون عرضه شده در سهماهه اول 2019، تنها 5 درصد افت را نشان میدهد. اما جالب است که علیرغم کاهش عرضه آیفون، سهم اپل از بازار جهانی 2 درصد بیشتر شده است. ناگفته نماند، درآمد حاصل از فروش آیفون در این بازه زمانی، با 7 درصد افت سالانه مواجه شده است.

شیائومی با عرضه 29.7 میلیون گوشی هوشمند، ضمن کسب رتبه چهارم جهانی، از جمله شرکتهایی بود که نه تنها از کرونا آسیب ندید، بلکه عرضه اسمارتفونهای خود را نسبت به مدت مشابه سال گذشته 7 درصد افزایش داد. گفتنیست، شیائومی همچنان در بازار اسمارتفون هند پیشتاز بوده و در فصل اخیر سهم خود از این بازار را به 30 درصد رسانده است؛ یعنی بالاترین سهم شیائومی از بازار هند، پس از سهماهه نخست 2018.

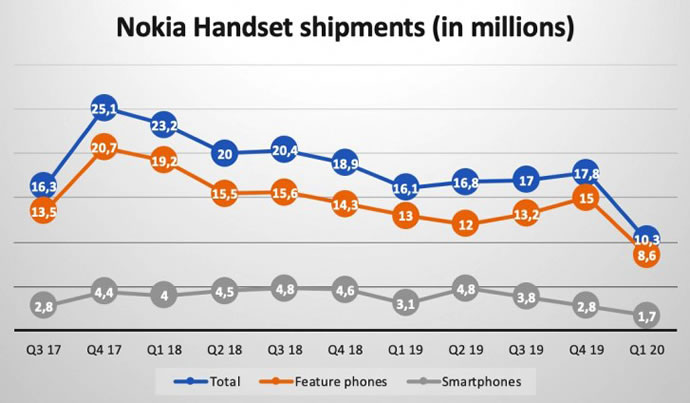

جالب است بدانید، کمپانی HMD (تولیدکننده اسمارتفون با برند نوکیا)، در جمع 10 عرضهکننده برتر دنیا جایی ندارد. به گفته برخی منابع، HMD در فصل اخیر تنها 1.7 میلیون دستگاه گوشی هوشمند را به بازارهای جهانی عرضه کرده که نسبت به مدت مشابه سال گذشته، 45 درصد افت کرده است.

در پایان لازم به ذکر است، همزمان با Counterpoint، مؤسسات مشابه نیز اقدام به انتشار گزارشهای آماری خود از سهماهه نخست سال 2020 نمودند. در این بین، مؤسسه Canalys معتقد است عرضه اسمارتفونهای هواوی در بازار داخلی چین در فصل اخیر با رشد 1 درصدی همراه بوده، ولی گوشیهای هوشمند شیائومی با افت سالانه مواجه شدهاند.

خواندنی های دیگر...

تبلیغات

-

معرفی OnePlus 13T – میانرده پیشرفته وانپلاس با پردازنده Snapdragon 8 Elite و باتری 6,260mAh

معرفی OnePlus 13T – میانرده پیشرفته وانپلاس با پردازنده Snapdragon 8 Elite و باتری 6,260mAh

-

معرفی Oppo K12s با پردازنده Snapdragon 6 Gen 4 و باتری حجیم 7 هزار میلی آمپر ساعتی

معرفی Oppo K12s با پردازنده Snapdragon 6 Gen 4 و باتری حجیم 7 هزار میلی آمپر ساعتی

-

معرفی vivo T4 تولد دوباره iQOO Z10 و +Y300 Pro با باتری 7,300mAh و پردازنده Snapdragon 7s Gen 3

معرفی vivo T4 تولد دوباره iQOO Z10 و +Y300 Pro با باتری 7,300mAh و پردازنده Snapdragon 7s Gen 3

-

معرفی Oppo K13 5G – میانردهای با Snapdragon 6 Gen 4 و باتری غولپیکر 7,000 میلیآمپر ساعتی

معرفی Oppo K13 5G – میانردهای با Snapdragon 6 Gen 4 و باتری غولپیکر 7,000 میلیآمپر ساعتی

-

شیائومی Redmi Note 14 4G در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

شیائومی Redmi Note 14 4G در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

-

معرفی X200 Ultra پرچمدار ویوو با 3 دوربین 50 مگاپیکسلی و لرزهگیر اپتیکال برای دوربین اولتراواید

معرفی X200 Ultra پرچمدار ویوو با 3 دوربین 50 مگاپیکسلی و لرزهگیر اپتیکال برای دوربین اولتراواید

-

معرفی vivo X200s – محصولی پیشرفته با +Dimensity 9400، باتری 6,200mAh و سه دوربین 50MP

معرفی vivo X200s – محصولی پیشرفته با +Dimensity 9400، باتری 6,200mAh و سه دوربین 50MP