SensorTower: در فصل سوم 2019، هشتاد درصد کل دانلودها در اختیار 1 درصد ناشران اپ بوده است

نمایش خبر

| تاریخ : 1398/9/5 نویسنده: مریم رشنو | ||

| برچسبها : | آمار Statistics ، اپلیکیشن Application ، گوگل پلی Google Play ، فروشگاه برنامه های اپل App Store ، بازی Game ، اپل Apple ، گوگل Google | |

در سال ۲۰۱۸ بیش از ۳.۴ میلیون اپلیکیشن در فروشگاههای اپ استور و گوگل پلی در دسترس بودند که افزایشی ۶۵ درصدی را نسبت به ۲.۲ میلیون اپ موجود در سال ۲۰۱۴ نشان میداد. با این حال، درصد برنامههایی که حداقل ۱۰۰۰ بار دانلود شدهاند، در بازه زمانی مشابه، از ۳۰ درصد در سال ۲۰۱۴ به ۲۶ درصد در سال ۲۰۱۸ کاهش یافت. به عبارت دیگر، در بازاری با رشد پیوسته، اغلب منتشرکنندگان اپلیکیشن در چالشی جدی با رقبایی درگیر هستند که با داشتن ۸۰ درصد سهم این بازار، عملا کنترل همه چیز را در اختیار دارند.

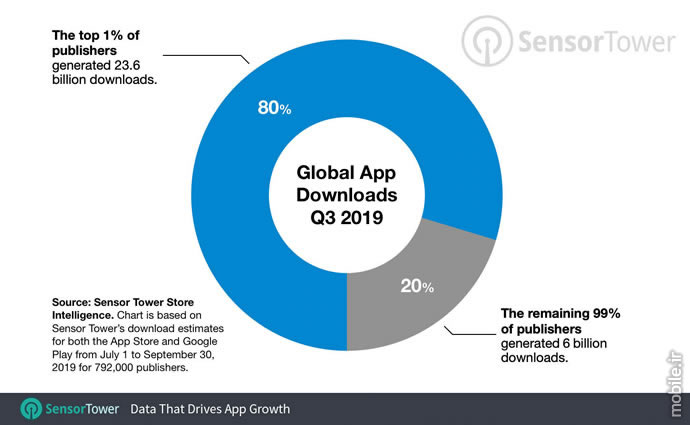

گزارش SensorTower نشان میدهد که در سهماهه سوم سال 2019، نزدیک به 792 هزار ناشر در سطح جهانی و در هر دو فروشگاه اصلی اپ استور و گوگل پلی به فعالیت مشغول بودهاند. در این میان 7920 ناشر برتر، یعنی یک درصد از کل ناشران، ۲۳.۶ میلیارد نصب منحصربهفرد اپلیکیشن (یا 80 درصد از مجموع 29.6 میلیارد دانلود هر دو فروشگاه) را به نام خود ثبت کردهاند و به این ترتیب، ۶ میلیارد دانلود باقی مانده میان 784 هزار و 80 ناشر دیگر توزیع شده است. امری که به معنای میزان متوسط 7650 دانلود برای ناشران 99 درصد دیگر بازار است، یعنی رقمی کمتر از یک هزارم درصد دانلودهای شرکتی همچون فیسبوک بوده که در این بازه زمانی 682 میلیون نصب جدید را تجربه کرده است.

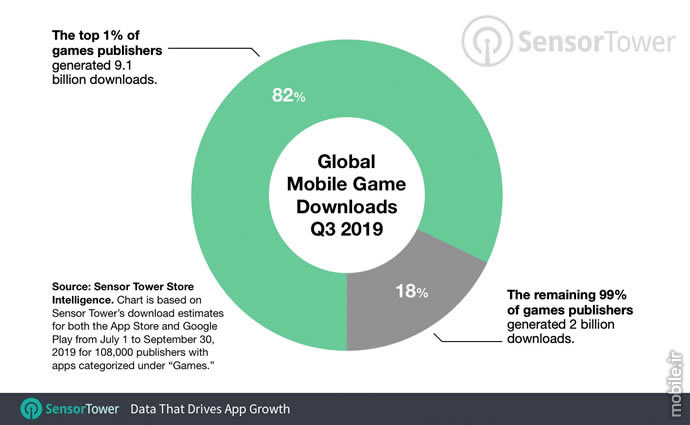

اگر به طور خاص به 108 هزار تولیدکننده برنامههای بازی متمرکز شویم، باز هم مشاهده خواهیم کرد که 1,080 ناشر، یا یک درصد برتر بازار، از مجموع کل ۱۱.۱ میلیارد دانلود حدود 9.1 میلیارد دانلود یا ۸۲ درصد بازار را در اختیار دارند که به طور متوسط، بیش از ۸.۴ میلیون نصب برنامه را نصیب هر یک از آنها میسازد. ۲ میلیارد دانلود باقیمانده، یعنی ۱۸ درصد از کل موارد نیز میان ۹۹ درصد دیگر بازار (یعنی 106 هزار و 920 ناشر دیگر) تقسیم شده که به طور متوسط 18 هزار دانلود را برای هر تولیدکننده بازی به ارمغان آورده است.

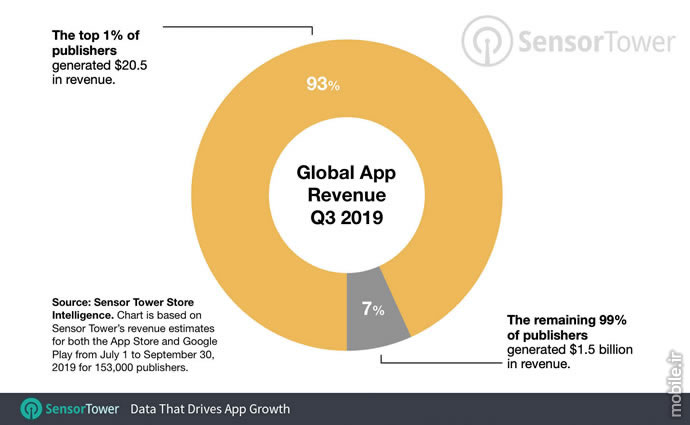

در این شرایط، تحلیل درآمد حاصل از این سهم بازار، شکاف بیشتری را نشان میدهد. بر اساس دادههای جمعآوریشده از سومین فصل 2019، از مجموع 22 میلیارد دلار درآمد ناخالص بازار برنامههای کاربردی در این دوره زمانی، 1,526 ناشر حدود 20.5 میلیارد دلار از درآمد بازار را به خود اختصاص دادهاند. حال آن که 1.5 میلیارد دلار باقیمانده، یا هفت درصد درآمد کل بازار، در میان 151 هزار و 56 ناشر دیگر توزیع شده است. رقمی که به معنای درآمد متوسط سهماههای کمی بیش از 9,900 دلاری برای هر یک از این ناشران است.

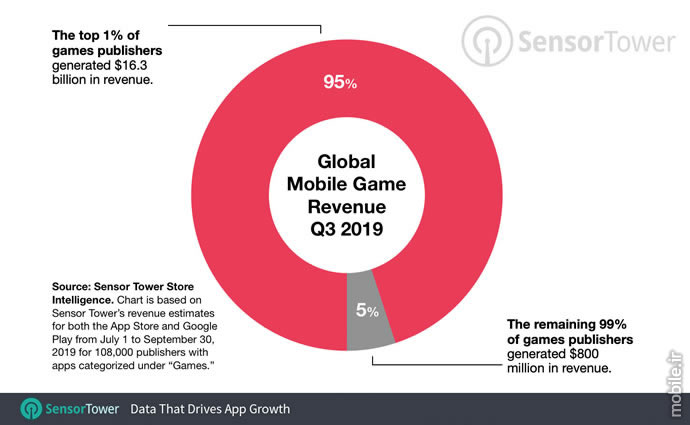

بیشترین میزان نابرابری درآمدی را در زمینه بازیها میتوان مشاهده نمود. چنان که از درآمد 16.3 میلیارد دلاری حاصل از بازیهای ارائهشده در اپل استور و گوگل پلی در سهماهه سوم سال جاری میلادی، یک درصد برتر معادل 445 ناشر، 15.5 میلیارد دلار درآمد را به دست آوردهاند که 95 درصد کل این مبلغ به شمار میرود. در حالی که نود و نه درصد باقیمانده یعنی 44 هزار و 29 ناشر، هر یک با حدود 18 هزار و 100 دلار این دوره زمانی را به پایان رسانده و در مجموع، تنها 800 میلیون دلار درآمد کسب کردهاند .

بخش عمده درآمد یک درصد برتر بازار بازیها در اختیار غولهای بازی شرق آسیا قرار دارد؛ به طوریکه در سهماهه منتهی به سپتامبر، سه شرکت Tencent با 2 میلیارد دلار درآمد ناخالص، NetEase با 743 میلیون و Bandai Namco با 503 میلیون، جایگاه اول تا سوم را در اختیار داشتهاند.

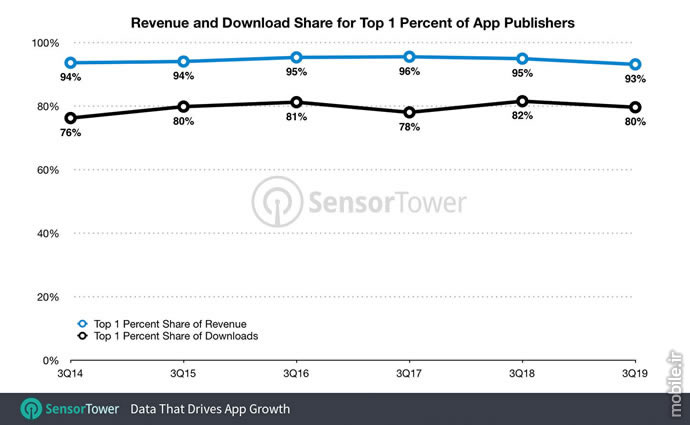

در کنار نابرابری و اختلاف میان دو گروه اقلیت و اکثریت بازار، تغییر نکردن درآمد و میزان دانلود این دو دسته در طول این سالها جالب به نظر میرسد. به گزارش SensorTower در واقع از سهماهه سوم سال 2014 تا کنون، سهم دانلود و درآمد یک درصد برتر بازار برنامههای کاربردی، تغییر و نوسان چندانی نداشته است. به این ترتیب، میتوان چنین نتیجه گرفت که روند این بازار بدون تغییر باقی مانده و اکثریت ناشران اپها، ناچار باید بر سهم بخش بسیار کوچکی از کاربران جدید این بازار عظیم با یکدیگر مبارزه کنند.

با در نظر گرفتن این عوامل، بهبود قابلیت شناسایی برنامههای کاربردی و مشاهده آنها توسط کاربران جدید در کنار کسب درآمد به ضرورتی دائمی برای ناشران بدل شده است؛ امری که میتوان با تکیه بر پلتفرمهایی همچون App Intelligence (محصول موسسه SensorTower ) آن را به انجام رساند. البته با سیل بیپایانی از اپلیکیشنهای جدید که به طور روزانه به هر دو فروشگاه اصلی گوگل و اپل سرازیر میشود، بررسی روند، فراگیری و سهم بازار آنها در طول زمان بسیار جالب توجه خواهد بود.

خواندنی های دیگر...

تبلیغات

-

آشنایی با Infinix Note 50s 5G - میانرده معطر Infinix با Dimensity 7300 و نمایشگر خمیده +FHD

آشنایی با Infinix Note 50s 5G - میانرده معطر Infinix با Dimensity 7300 و نمایشگر خمیده +FHD

-

شیائومی Poco X7 Pro در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

شیائومی Poco X7 Pro در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

-

معرفی سامسونگ Galaxy M56 با ضخامت کمتر، پشت و روی شیشهای و عقبگرد در پردازنده و اسپیکر

معرفی سامسونگ Galaxy M56 با ضخامت کمتر، پشت و روی شیشهای و عقبگرد در پردازنده و اسپیکر

-

معرفی Moto Pad 60 Pro – تبلت جدید موتورولا با Dimensity 8300 و قلم استایلوس

معرفی Moto Pad 60 Pro – تبلت جدید موتورولا با Dimensity 8300 و قلم استایلوس

-

بازگشت Acer به دنیای اسمارتفون با معرفی Super ZX Pro و Super ZX

بازگشت Acer به دنیای اسمارتفون با معرفی Super ZX Pro و Super ZX

-

معرفی nubia RedMagic 10 Air گوشی مخصوص بازی نوبیا با باتری 6,000mAh و ضخامت 7.85 میلیمتری

معرفی nubia RedMagic 10 Air گوشی مخصوص بازی نوبیا با باتری 6,000mAh و ضخامت 7.85 میلیمتری

-

معرفی Honor Power میانرده آنر با Snapdragon 7 Gen 3 و باتری رکوردشکن 8,000 میلی آمپر ساعتی!

معرفی Honor Power میانرده آنر با Snapdragon 7 Gen 3 و باتری رکوردشکن 8,000 میلی آمپر ساعتی!