بررسی و مقایسه روشهای پرداخت همراه

نمایش خبر

| تاریخ : 1395/3/9 نویسنده: نعمت الله کمال فر | ||

| برچسبها : | پرداخت با موبایل Mobile Payment ، پرداخت الکترونیکی e-Payment ، اپل پی Apple Pay ، samsung pay ، android pay ، ارتباطات نزدیک برد NFC (Near Field Communication) | |

واحد خبر mobile.ir : کیف پولهای فربه و مملو از کارتهای بانکی، کارتهای حمل و نقل عمومی، کارتهای شناسایی و انواع کارتهای عضویت، منظرهای آشنا و معضلی عمومی در بسیاری از نقاط دنیاست. حتی برخی از افراد برای حمل کارتهای خود از کیف یا محفظهای مجزا استفاده میکنند. برای حل این مشکل، سالهاست که شرکتهای مختلف دنیای تکنولوژی با همکاری بانکهای بین المللی و شرکتهای فعال در زمینه روشهای پرداخت الکترونیک، در حال تحقیق و توسعه روشهای نوین پرداخت همراه هستند. با این هدف که دستگاههای هوشمند همراه، با کمک اپلیکیشنهای کیف پول الکترونیکی، نسخههایی مجازی از تمامی کارتهای بانکی، اعتباری و حتی شهروندی افراد را در خود نگهداری نموده و امکان استفاده از آنها را به صورتی امن فراهم آورند.

از سپتامبر 2014 و با شروع به کار رسمی روش پرداخت موبایلی شرکت اپل با نام Apple Pay، تکنولوژیهای پرداخت همراه به یکی از مباحث داغ دنیای تکنولوژی بدل شده و شرکتهای مختلف یکی پس از دیگری به معرفی و راهاندازی راهکارهای خود در این زمینه اقدام نمودهاند. پس از انتشار اخبار و شایعات مختلف پیرامون دیگر روشهای پرداخت همراه، در اواخر سال گذشته میلادی دو شرکت گوگل و سامسونگ شروع به کار سیستمهای جدید پرداخت خود با نامهای Android Pay و Samsung Pay را اعلام نمودند. بدین ترتیب در حال حاضر میتوان شرکتهای اپل، گوگل و سامسونگ را سه بازیگر اصلی سیستمهای نوین پرداخت همراه قلمداد نمود. اگرچه انتظار میرود که شروع به کار دو سیستم پرداخت همراه LG Pay و CurrentC در سال جاری میلادی، رقابتی سختتر و رونقی بیشتر را در این عرصه به دنبال داشته باشد. به همین خاطر قصد داریم تا در ادامه این مطلب به معرفی، بررسی و مقایسه این سیستمها بپردازیم.

Apple Pay

این روش پرداخت همراه در اواخر سال 2014 میلادی و همراه با عرضه iPhone 6، کار خود را به طور رسمی آغاز نمود. لازمه استفاده از این سرویس، در اختیار داشتن iPhone 6 و یا گوشیهای هوشمند جدیدتر شرکت اپل است که نسخه سیستمعامل iOS آنها حداقل 8.1 باشد. البته این سرویس با ساعت هوشمند اپل نیز سازگار بوده، و دارندگان آیفون 5، 5S و یا 5C قادر هستند تا به کمک Apple Watch از این سرویس استفاده نمایند.

برای آمادهسازی سرویس Apple Pay لازم است که کاربر یک بار تمامی کارتهای مورد نظر خود را همراه با اطلاعات تکمیلی در اپلیکیشن مربوطه ثبت نماید. این اطلاعات پس از تایید هویت و صحت از سوی بانک مربوطه، به صورت رمزنگاری شده در حافظه دستگاه ثبت گردیده و از آن پس هر کارت، همراه با تصویری گرافیکی که 4 رقم انتهای شماره کارت روی آن درج شده است، در این اپلیکیشن نگهداری شده و در پایانههای پرداخت (دستگاههای POS یا اصطلاحا کارتخوان) مجهز به تکنولوژی NFC که از Apple Pay پشتیبانی کنند، قابل استفاده خواهد بود. هنگامی که کاربر دستگاه iPhone خود را در مجاورت یکی از این پایانهها قرار دهد، بلافاصله تصویری از کارت بانکی پیشفرض کاربر –که قبلا توسط او مشخص شده است—روی صفحه گوشی همراه به نمایش درآمده و با قرار گرفتن انگشت کاربر روی سنسور اثر انگشت، پرداخت انجام خواهد شد. البته در صورت تمایل به انتخاب کارتی دیگر، کافیست قبل از قرار دادن انگشت روی سنسور، کارت مورد نظر از مجموعه کارتهای ثبت شده در دستگاه انتخاب گردد.

استفاده از این سرویس با کمک Apple Watch هم کم و بیش روشی مشابه دارد. با این تفاوت که مالک دستگاه بایستی پس از بستن ساعت روی مچ، کد امنیتی خود را برای فعالسازی سرویس Apple Pay وارد نماید. پس از آن کاربر قادر خواهد بود تا با نزدیک نمودن مچ دست به پایانه پرداخت و انتخاب کارت مورد نظر خود، پرداخت را انجام دهد. لازم به ذکر است که به محض جدا شدن ساعت از مچ مالک آن، سنسورهای تعبیه شده در ساعت این مساله را تشخیص داده و بلافاصله سرویس پرداخت غیر فعال خواهد شد.

چهار اپراتور بزرگ و بین المللی AT&T ،Verizon Wireless ،Sprint و T-Mobile از Apple Pay پشتیبانی میکنند. ممکن است این سوال در ذهن شما نقش بندد که اپراتورهای تلفن همراه چه ارتباطی میتوانند با این سیستم پرداخت داشته باشند. نقش این اپراتورها در افزایش امنیت حسابهای بانکی شما در پرداخت موبایلیست. بانک شما با همکاری اپراتورهای تلفن همراه و بر اساس اطلاعاتی که خود شما در هنگام آمادهسازی اولیه سرویس Apple Pay فراهم میآورید، مشخصاتی از جمله شماره موبایل و شناسه منحصر به فرد گوشی هوشمندی که برای انجام پرداختهای موبایلی مورد استفاده قرار میدهید، را در اختیار دارد. در صورتی که کارت بانکی شما به سرقت رفته و شخص سارق سعی کند تا آن را روی دستگاه همراه دیگری ثبت نموده و مورد استفاده قرار دهد، بانک مربوطه متوجه این رفتار مشکوک شده و کارت شما را به صورت موقت مسدود میکند. البته چنانچه مالک کارت قصد ثبت کارت روی دستگاه همراه جدیدی را داشته باشد، کافیست پیشتر با بانک هماهنگ نموده و یا پس از مسدود شدن کارت، از طریق تماس تلفنی کارت خود را از حالت مسدود خارج نماید.

با گذشت بیش از یک سال از آغاز به کار Apple Pay، بیش از 500 بانک در ایالات متحده، 15 بانک در انگلستان و 12 بانک در کشور چین از این سرویس پشتیبانی میکنند. البته علاوه بر امریکا و انگلیس، اکنون این سرویس در دو کشور استرالیا و کانادا نیز با استفاده از کارتهای بانکی و اعتباری صادره از سوی American Express قابل استفاده است. لیست به-روز و کامل بانکهای طرف قرارداد اپل برای پشتیبانی از Apple Pay را میتوانید از این صفحه در سایت رسمی این شرکت مشاهده نمایید. طبق اعلام شرکت اپل، در سال 2016 علاوه بر گسترش نفوذ Apple Pay در کشورهای کانادا، استرالیا و انگلستان، امکان استفاده از این سرویس مناطق دیگر از جمله تعدادی از دیگر کشورهای اروپایی نیز فراهم خواهد آمد.

در هنگام شروع به کار این سرویس در سپتامبر 2014، تعداد نقاط پرداخت پشتیبانی کننده از Apple Pay در حدود 220 هزار موقعیت بود. حال آنکه بنا به اعلام شرکت اپل در فوریه سال جاری میلادی، این تعداد به 2 میلیون موقعیت مختلف رسیده است. از جمله فروشگاهها و مراکز پرداخت میتوان به Crate & Barrel ،Target ،Best Buy ،Express ،Coca Cola ،McDonald’s ،American Eagle ،Macy’s و Walgreens اشاره نمود. البته از Apple Pay برای پرداختهای درون-برنامهای نیز میتوان استفاده نمود. امروزه بسیاری از اپلیکیشنهای مهم خرید همراه، همچون Best Buy ،Starbucks Target ،Dunkin Donuts ،Ticket Master ،Etsy و Uber از این سرویس پشتیبانی میکنند.

برای کسب اطلاعات تکمیلی در خصوص سرویس Apple Pay، میتوانید به مطلب اختصاصی ما با عنوان " Apple Pay - سرویس پرداخت موبایلی اپل" که سال گذشته و با شروع به کار این سرویس منتشر گردید، مراجعه فرمایید.

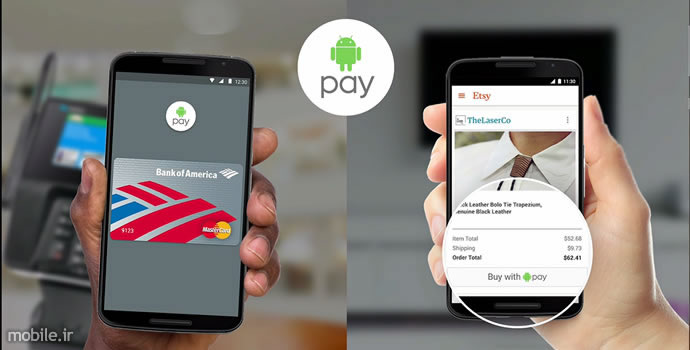

Android Pay

با توجه به این که گوگل در سال 2011 میلادی نرمافزار پرداخت Google Wallet را معرفی و عرضه نموده بود، میتوان این شرکت را به نوعی پیشتاز در زمینه روشهای پرداخت همراه قلمداد نمود. اگرچه Wallet به دلایل مختلفی از جمله پیچیدگی و عدم سهولت در استفاده برای عموم، مورد استقبال کاربران قرار نگرفته و از این لحاظ با شکست مواجه شد. بنابراین گوگل پس از بازبینی این سرویس و انجام اصلاحات مختلفی روی آن، نامش را به Android Pay تغییر داد.

همچون Apple Pay، این سرویس نیز برای برقراری ارتباطی امن و بدون تماس با پایانههای پرداخت، از تکنولوژی NFC بهره میگیرد. بنابراین به طور طبیعی استفاده از آن تنها در مراکزی ممکن خواهد بود که دارای پایانههای مجهز به NFC و البته پشتیبانی کننده از Android Pay باشند. چنانچه گوشی اندرویدی شما مجهز به حسگر اثر انگشت باشد، نحوه استفاده از این سرویس شباهت بسیاری به سرویس Apple Pay خواهد داشت. در غیر این صورت کافیست ابتدا قفل صفحه گوشی خود را باز نموده و آن را به پایانه پرداخت مجهز به NFC نزدیک نمایید. در این حالت با تایید شما پرداخت با کارت پیشفرض انجام گرفته و البته امکان انتخاب کارت بانکی مورد نظر شما نیز فراهم خواهم بود.

هر گوشی هوشمند مبتنی بر اندروید 4.4 و یا بالاتر که مجهز به تراشه NFC باشد، امکان استفاده از سرویس Android Pay را داراست. لازم به ذکر است که در حال حاضر بیش از 70 درصد تمامی دستگاههای اندرویدی از نسخه 4.4 و بالاتر بهره میبرند. از سوی دیگر با توجه به تجهیز تعداد قابل توجهی از این دستگاهها به تراشه NFC، میتوان نتیجه گرفت که بسیاری از گوشیهای اندرویدی امکان استفاده از Android Pay را داشته و سرویس پرداخت گوگل در این زمینه تا حدودی نسبت به Apple Pay از شرایط بهتری برخوردار است.

هر چهار اپراتور بزرگ تلفن همراه AT&T ،Verizon Wireless ،Sprint و T-Mobile از این سرویس پشتیبانی نموده و حتی تمامی گوشیهای هوشمند عرضه شده از سوی سه اپراتور AT&T ،Verizon وT-Mobile نرمافزار مربوط به این سرویس را --به صورت از پیش نصبشده-- به همراه دارند. بنابراین Android Pay از این جهت شرایط تقریبا یکسانی با رقیب اپلی خود دارد.

اما وقتی نگاهی به بانکها و فروشگاههای پشتیبانی کننده از این سرویس میاندازیم، کفه ترازو به میزان قابل توجهی به سمت Apple Pay سنگین میشود. بنا به اعلام گوگل، حدود 40 بانک بزرگ بینالمللی و بیش از 1 میلیون فروشگاه از Android Pay پشتیبانی میکنند. لیست کامل و به-روز بانکهای پشتیبانی کننده از این سرویس را میتوانید از این صفحه مشاهده نمایید.

Samsung Pay

سیستم پرداخت سامسونگ با هدف اینکه امکان پرداخت از طریق هر نوع پایانه پرداخت بانکی را فراهم آورد، از هر دو تکنولوژی NFC و MST بهره میبرد. کلمه MST مخفف عبارت Magnetic Secure Transfer بوده و همان تکنولوژی انتقال امن مغناطیسیست که برای پرداخت وجه از طریق کارتهای بانکی عادی و پایانههای سنتی موجود در اکثر فروشگاههای کوچک و بزرگ در سرتاسر دنیا مورد استفاده قرار میگیرد. بنابراین بر خلاف دو سیستم پرداخت قبلی، برای استفاده از سرویس Samsung Pay اجباری به وجود پایانه پرداخت مجهز به NFC نیست.

نحوه پرداخت با استفاده از Samsung Pay تقریبا مشابه Android Pay است، با این تفاوت که اپلیکیشن مربوطه با نزدیک نمودن تلفن همراه به پایانه پرداخت به صورت خودکار اجرا نشده و برای دسترسی به آن لازم است که انگشت خود را از پایین صفحه به سمت بالا بکشید. با اجرای اپلیکیشن Samsung Pay و انتخاب کارت بانکی مورد نظر، کاربر میتواند از طریق وارد نمودن رمز عبور و یا قرار دادن انگشت خود روی حسگر اثر انگشت، پرداخت را تایید نماید. با تایید پرداخت از سوی کاربر، تلفن همراه سامسونگ بسته به مورد اقدام به ارسال سیگنالهای NFC و MST نموده و این سیگنالها با توجه به نوع پایانه پرداخت برای انجام تراکنش بانکی مورد استفاده قرار خواهند گرفت. با توجه به لزوم اجرای دستی اپلیکیشن مربوط به سرویس Samsung Pay، میتوان گفت که پرداخت با این سیستم نیاز به یک گام بیشتر از Apple Pay و Android Pay داشته و از لحاظ سهولت و سرعت در استفاده، کمی از دو رقیب اصلی خود عقب میماند.

در حال حاضر استفاده از این سرویس تنها با داشتن یکی از گوشیهای هوشمند Galaxy S6 Active ،Galaxy S6 edge+ ،Galaxy S6 edge ،Galaxy S6 و یا Galaxy Note5 همراه با دو پرچمدار جدید Galaxy S7 و Galaxy S7 edge امکانپذیر است. البته انتظار میرود که سایر گوشیهای مجهز به NFC که در آینده از سوی سامسونگ روانه بازار میگردند نیز قابلیت استفاده از Samsung Pay را داشته باشند.

اپراتورهای پشتیبانی کننده از این سرویس عبارتند از AT&T ،Sprint ،Verizon ،T-Mobile ،Cricket ،US Cellular و metroPCS. اگرچه Samsung Pay در حال حاضر تنها توسط 6 بانک بزرگ و بینالمللی پشتیبانی میشود، اما انتظار میرود که این تعداد به سرعت افزایش یافته و بتواند تا پایان سال جاری میلادی خود را از این لحاظ به رقبا نزدیکتر نماید. از سوی دیگر با توجه به پشتیبانی این سرویس از پایانههای پرداخت قدیمی(MST)، کاربران این سیستم میتوانند تا تقریبا در هر فروشگاهی واقع در ایالات متحده امریکا یا کره جنوبی، با استفاده از دستگاه سامسونگی خود پرداختهای شان را انجام دهند.

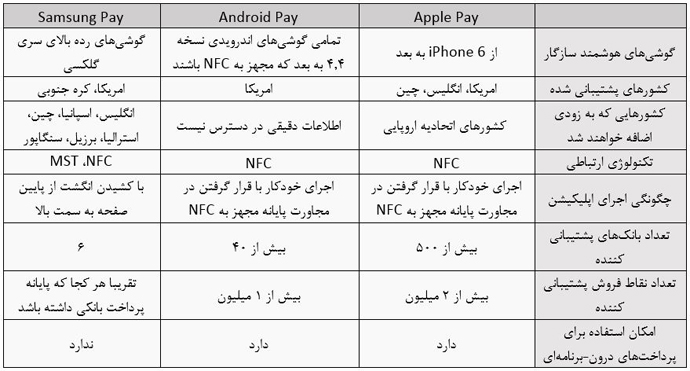

جدول مقایسه شیوه های مختلف پرداخت موبایلی، مناطق توزیع و فناوری های مورد استفاده

بازیگران مهمی که در آینده نزدیک وارد این عرصه میشوند

LG Pay

طبق اخباری که چندی پیش از سوی مسئولان LG روی فیسبوک منتشر شد، این شرکت که قراردادی با دو شرکت مطرح در زمینه کارتهای اعتباری منعقد نموده است، به زودی وارد بازار پرداخت موبایلی خواهد شد. LG تاکنون اطلاعات دقیقی در مورد سیستم پرداخت خود ارائه ننموده و صرفا به اعلام همین نکته بسنده نموده است که LG Pay در آینده نزدیک آغاز به کار خواهد نمود.

البته در ژانویه سال جاری میلادی، وبسایت ET News با انتشار تصویری از به اصطلاح White Card مربوط به این سرویس پرداخت، اطلاعاتی را در خصوص LG Pay ارائه نمود که هنوز توسط شرکت LG مورد تایید قرار نگرفته است. بنا به ادعای ET News، سرویس پرداخت LG مبتنی بر یک کارت پلاستیکی مشابه با تصویر زیر خواهد بود که امکان برقراری ارتباط با گوشیهای هوشمند این شرکت را داشته و به این ترتیب کاربران این سیستم قادر خواهند تا از طریق اپلیکیشن مربوطه، اطلاعات انواع کارتهای بانکی خود را در این کارت ثبت نموده و از آن برای انجام پرداختها و یا دریافت وجه نقد از دستگاههای ATM استفاده نمایند. کاربر با استفاده از یک LCD کوچک و کنترلهای دوجهته تعبیه شده روی کارت قادر خواهد بود تا کارت مورد نظر خود را انتخاب نموده و سپس تراکنش مالی را به کمک آن انجام دهند. در واقع این کارت، از جهت کارایی همچون یک کارت بانکی مغناطیسی عمل میکند، با این تفاوت که کاربر را از حمل دیگر کارتها بی نیاز نموده و از طرف دیگر یک دستگاه دیگر را به مجموعه دستگاههای شخصی او که بایستی هر از چندگاه شارژ شوند، اضافه میکند.

اگرچه با توجه به اطلاعات دریافتی از سوی پرسنل شرکتهای طرف قرارداد LG در این زمینه، برخی از این شایعات مطابق با واقعیت به نظر میرسد، اما تا زمان اعلام رسمی جزئیات از سوی LG، تمامی این مسائل در حد شایعات قلمداد خواهند شد. لازم به ذکر است که طبق گمانهزنیها، ممکن است این کارت صرفا یک راهکار اختیاری بوده و کاربر امکان پرداخت مستقیم از طریق گوشی هوشمند و با استفاده از تراشه NFC را نیز داشته باشد. چرا که در صورت وابستگی کامل این سیستم به حمل یک کارت مغناطیسی، LG Pay نسبت به دیگر رقبای خود نوعی بازگشت به عقب محسوب خواهد شد.

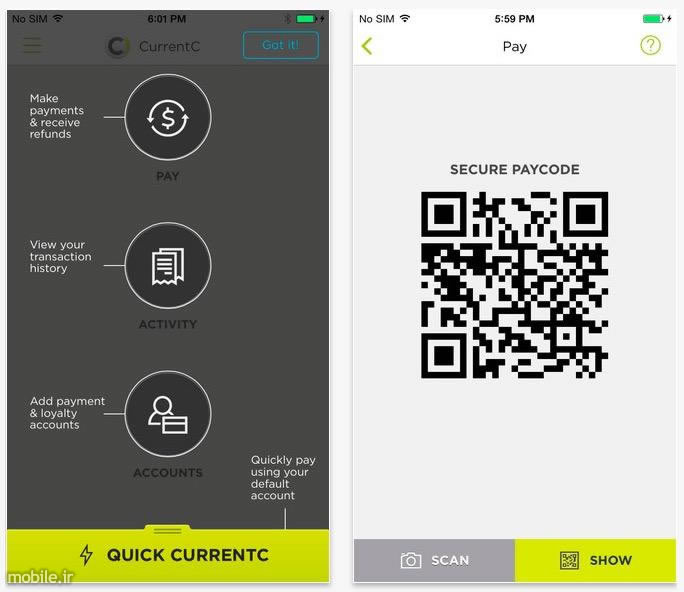

CurrentC

در سال 2012 اتحادیهای از بزرگترین فروشگاههای خردهفروشی زنجیرهای در امریکا، شرکتی با نام MCX را با هدف توسعه یک سیستم پرداخت همراه با نام CurrentC که تحت کنترل فروشندگان قرار داشته باشد، تاسیس نمودند. از جمله مهمترین اعضای این اتحاد میتوان به Walmart ،7-Eleven ،Best Buy و Target Corporation اشاره نمود. این سیستم پرداخت قادر خواهد بود تا علاوه بر عملکرد معمول در انجام تراکنشهای بانکی، امکان اعطای کوپنهای خرید، پیشنهادهای ویژه، جوایز، تخصیص حساب اعتباری برای اعضا و برنامههای خاص برای آنها را فراهم آورد.

بر خلاف اکثر سیستمهای پرداخت همراه که مبتنی بر تکنولوژی NFC هستند، این سیستم در بدو آغاز به کار خود از کدهای QR استفاده میکند. بدین ترتیب که در مراکز فروش و یا رستورانهای پشتیبانیکننده از این سیستم، بر اساس کالا یا خدمات انتخاب شده توسط کاربر، یک کد QR تولید گردیده و با تایید او تسویه حساب خواهد شد. این عملیات از طریق اپلیکیشن CurrentC انجام میگیرد. نرمافزاری که از اواخر سال 2015 میلادی روی App Store و Play Store عرضه شده، و قابلیت نصب روی اکثر دستگاههای مبتنی بر اندروید و یا iOS را دارد. در هنگام انجام تراکنش مربوطه، کوپنها و تخفیفات متعلق به مشتری نیز در نظر گرفته شده و با ثبت اطلاعات خرید در حساب کاربری او، امتیازات و جوایز احتمالی برای خریدهای آتی در این حساب ذخیرهسازی خواهد گردید. با توجه به امکان بهرهگیری از سایر تکنولوژیهای ارتباط نزدیک امن همچون NFC و بلوتوث هوشمند، افزوده شدن قابلیت استفاده از این تکنولوژیها به CurrentC در آینده، دور از ذهن نخواهد بود.

سیستم CurrentC در حال حاضر از کارتهای بانکی پشتیبانی ننموده و ارتباط مستقیم با حساب بانکی کاربر برقرار نمیکند. بلکه با استفاده از سیستم ACH، مبلغ خرید را به صورت بدهی برای حساب او در این سیستم منظور مینماید. در حال حاضر و در مرحله بتا، 12 فروشگاه و رستوران زنجیرهای بزرگ از این سیستم پشتیبانی نموده و انتظار میرود که در زمان شروع به کار عمومی آن در امریکا --که در آینده نزدیک وقوع خواهد یافت—بیش از 110 هزار مرکز فروش از این سیستم پشتیبانی نمایند. همچنین طبق اعلام رسمی MCX، بیش از 50 فروشگاه و رستوران زنجیرهای دیگر در آینده نزدیک به جمع پشتیبانیکنندگان از این سیستم خواهند پیوست. برای اطلاعات دقیق و به-روز در این زمینه میتوانید به وبسایت رسمی CurrentC مراجعه نمایید. در نهایت بد نیست اشاره کنیم که اخیرا Walmart که یکی از موسسین اصلی MCX به شمار میرود، اعلام نموده است که به زودی قصد معرفی سیستم پرداخت مختص خود را دارد. حال باید دید که این مساله چه تاثیری روی مقبولیت CurrentC و انسجام پشتیبانیکنندگان آن خواهد داشت.

کلام آخر

با توجه به حضور قدرتهای بزرگ دنیای موبایل --یعنی اپل، گوگل و سامسونگ— در این عرصه و ورود قریبالوقوع شرکتهای مهم دیگر از یک سو، و نیاز عمومی به رهایی از انبوه کارتهای مغناطیسی از سوی دیگر، آینده نسبتا خوبی را میتوان برای روشهای پرداخت همراه انتظار داشت.

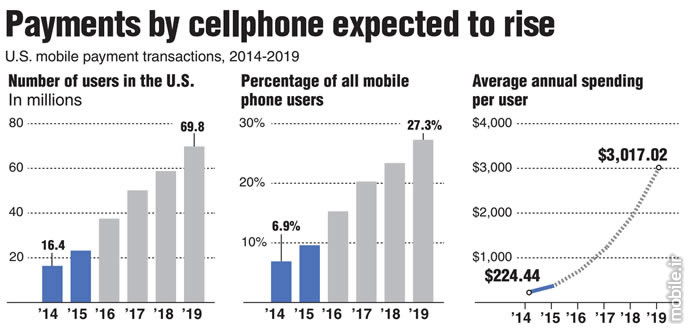

بنا به آمار منتشر شده از سوی یک شرکت شناخته شده در زمینه تحقیقات بازار به نام eMarketer، در حالی که تعداد تقریبی کاربران روشهای پرداخت همراه در امریکا طی سال 2014 برابر با 16.4 میلیون نفر بوده است، این تعداد با 41 درصد رشد در سال 2015 به 23.2 میلیون رسیده و پیشبینی می شود که تعداد کاربران استفاده کننده از این تکنولوژیها در سال 2016 با 61 درصد رشد به 37.5 میلیون نفر برسد. جالب است بدانید که بر اساس این آمار، در سال 2014 حدود 10 درصد از کل کاربران امریکایی گوشیهای هوشمند، سیستمهای پرداخت همراه را مورد استفاده قرار داده و هر یک بهطور متوسط در طول سال 224 دلار به کمک این سیستمها خرید نمودهاند. این نسبت در سال 2015 به 12 درصد رسیده است، به صورتی که هر یک از این کاربران در طول این سال بهطور میانگین مبلغ 375.8 دلار از کل خریدهای خود را با یک روش پرداخت همراه انجام دادهاند. این شرکت همچنین پیشبینی نموده است که تا سال 2019 در حدود 31 درصد از کل کاربران گوشیهای هوشمند، روشهای پرداخت همراه را مورد استفاده قرار داده و هر یک بهطور متوسط نزدیک به 3000 دلار از کل خریدهای خود را در طول سال با بهرهگیری از این سیستمها انجام دهند. البته لازم به ذکر است که سالانه چندین تریلیون دلار تراکنش از طریق انواع کارتهای بانکی در کشور امریکا انجام میشود که از این میان سهم 8.7 میلیارد دلاری روشهای پرداخت همراه در سال 2015، رقمی بسیار ناچیز به نظر میرسد.

در حال حاضر از میان انواع روشهای پرداخت همراه فعال در بازار، به نظر میرسد که Apple Pay با جلب پشتیبانی بسیاری از بانکها، بیشترین پشتیبانی در مراکز فروش، آسانترین روش استفاده، سرویسدهی در تعداد بیشتری از کشورهای دنیا و همچنین امنیت مناسب برای پرداختها، شرایط بهتری نسبت به رقبای خود دارد. اگرچه Android Pay نیز با توجه به تعداد کاربران بالای این سیستمعامل، سهولت نسبی در استفاده و افزایش روز افزون پشتیبانی از آن، شرایط بدی نداشته، و از سوی دیگر Samsung Pay با قابلیت پشتیبانی از پایانههای پرداخت قدیمی و بهرهگیری از تعداد کاربران بالای گوشیها هوشمند سامسونگ در سرتاسر دنیا، پتانسیل بسیار خوبی برای موفقیت دارد.

خواندنی های دیگر...

تبلیغات

-

معرفی میانردههای +vivo Y300 Pro با باتری 7,300mAh و Y300t با باتری 6,500mAh

معرفی میانردههای +vivo Y300 Pro با باتری 7,300mAh و Y300t با باتری 6,500mAh

-

معرفی Redmi 13X ارزانقیمت شیائومی با صفحهنمایش 90 هرتزی، دوربین 108MP و پردازنده Helio G91

معرفی Redmi 13X ارزانقیمت شیائومی با صفحهنمایش 90 هرتزی، دوربین 108MP و پردازنده Helio G91

-

معرفی Realme 14 5G با Snapdragon 6 Gen 4، بدنه IP69 و باتری 6,000mAh

معرفی Realme 14 5G با Snapdragon 6 Gen 4، بدنه IP69 و باتری 6,000mAh

-

معرفی پایینرده ارزانقیمت vivo Y39 5G با پردازنده 4 نانومتری و باتری 6,500mAh

معرفی پایینرده ارزانقیمت vivo Y39 5G با پردازنده 4 نانومتری و باتری 6,500mAh

-

معرفی Poco F7 Ultra اولین اولترای پوکو با Snapdragon 8 Elite، اثر انگشت اولتراسونیک و دوربین پریسکوپی

معرفی Poco F7 Ultra اولین اولترای پوکو با Snapdragon 8 Elite، اثر انگشت اولتراسونیک و دوربین پریسکوپی

-

معرفی Poco F7 Pro با Snapdragon 8 Gen 3، فریم آلومینیومی، استاندارد IP68 و باتری 6,000mAh

معرفی Poco F7 Pro با Snapdragon 8 Gen 3، فریم آلومینیومی، استاندارد IP68 و باتری 6,000mAh

-

سامسونگ Galaxy A56 در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

سامسونگ Galaxy A56 در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها