گزارش IDC و Canalys از بازار گوشیهای هوشمند در فصل سوم 2022 - بیشترین افت در سهماهههای سوم

نمایش خبر

| تاریخ : 1401/8/9 نویسنده: مریم رشنو | ||

| برچسبها : | آمار Statistics ، آی دی سی IDC ، کانالیز Canalys ، سامسونگ Samsung ، اپل Apple ، شیائومی Xiaomi ، اوپو Oppo ، ویوو Vivo | |

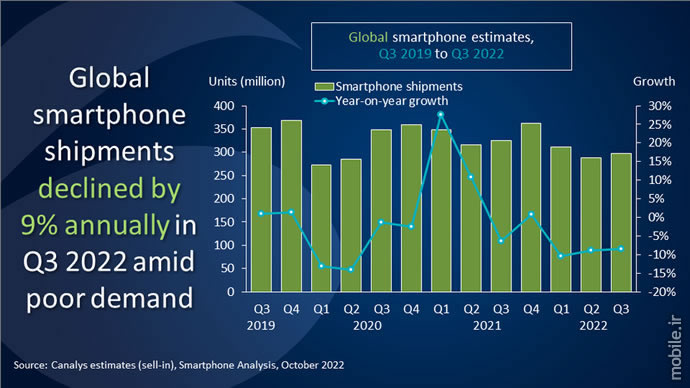

از نگاه نابیلا پوپال (Nabila Popal)، یکی از مدیران پژوهشی IDC، عمده کاهش در بازارهای نوظهور به چشم میخورد و در پی کمبود تقاضا، افزایش هزینهها و فشار تورمی بر مصرفکنندگان ایجاد شده است. به گفته او «با وجود موجودی بالای انبارها در این سهماهه، عرضه و سفارشهای شرکتهای OEM برای تخلیه موجودی، بیشتر روندی نزولی را طی کرده است». به باور پوپال، اگر چه در این میان فروشندگان چینی همچنان بیشترین آسیب را متحمل شدهاند، اما غولهای بزرگ بازار همچون سامسونگ و اپل نیز از آثار وضعیت کنونی در امان نماندهاند. چنان که اپل به عنوان تنها تولیدکنندهای که در این سهماهه شاهد افزایش سالانه عرضه بوده، با چالش ناشی از توقف روند رشد در بسیاری از بازارها، از جمله چین، به دلیل وضعیت بد اقتصاد کلان روبهرو شده است. پوپال در پایان ضمن ابراز امیدواری برای احیاء بازار گوشیهای هوشمند در سال میلادی آینده، پیشبینی کرده که روند کاهش عرضه در سال 2022 همچنان ادامه داشته باشد و شرایط در سال 2023 تا حدودی بهبود یابد.

از نقطه نظر منطقهای، همه مناطق به جز اروپای مرکزی و شرقی در سهماهه سوم 2022 با افت عرضه مواجه بودهاند و تحلیلگران IDC انتظار دارند که این کاهش تا پایان سال جاری میلادی هم ادامه داشته باشد. پیشبینیهای قبلی برای چین هم نسبتاً بدون تغییر باقی مانده و این منطقه در دوره زمانی جولای تا سپتامبر 2022 افت 12 درصدی را به ثبت رسانده است؛ امری که با توجه به وسعت چین، تاثیر قابل توجهی بر نتایج مالی جهانی بر جای گذاشته است. بازارهای توسعهیافتهای همچون آمریکای شمالی، اروپای غربی و ژاپن عملکرد نسبتاً بهتری دارند، اما حتی در این بازارها نیز افت اندک تکرقمی به چشم میخورد. همچنین IDC در بازارهای نوظهور آسیا/اقیانوسیه، آمریکای لاتین، خاور میانه و آفریقا نیز کاهش دو رقمی عرضه را پیشبینی کرده است.

از دید رایان ریث (Ryan Reith)، معاون بخش بررسی فصلی دستگاههای مصرفکننده و موبایل در IDC، پویاییهای منحصربهفردی در بازار گوشیهای هوشمند در سراسر جهان دیده میشود. به گفته او، بازارهای توسعهیافته که اغلب دستگاههای رده بالا در آنها به فروش میرسد، از بازارهای نوظهور که مشتری گوشیهای هوشمند رده پایینتر هستند، در مجموع بهتر عمل کردهاند. ریث عقیده دارد که این مسأله تا حد زیادی با گسترش طرحهای فروش اقساطی شرکتهای مخابراتی، کانالهای خردهفروشی و حتی عملکرد مستقیم خودِ فروشندگان مرتبط است. به علاوه، ارائه تسهیلات خرید و طرحهای تشویقی نیز به این روند یاری رساندهاند. با این حال، به گفته ریث با نگاه به سالهای پیشِ رو و محتمل دانستن رشد بازار جهانی گوشیهای هوشمند، احیاء پرقدرت بازارهای نوظهور برای تغییر روند کاهشی امری ضروری محسوب میشود.

Runar Bjørhovde، تحلیلگر پژوهشی Canalys نیز دیدگاهی مشابه با ریث دارد و عملکرد بخش محصولات رده بالای بازار را تنها نکته برجسته این سهماهه میداند. به گفته او « [در این فصل] اپل به پشتوانه سری آیفون 13 و آیفون 14 که به تازگی عرضه شده، توانسته به بالاترین سهم بازار خود در سهماهههای سوم دست یابد. به طور خاص، محبوبیت iPhone 14 Pro و Pro Max میانگین قیمت فروش بالاتر و درآمد پایدار را برای اپل به ارمغان آوردهاند. در بخش گوشیهای اندرویدی، سامسونگ به منظور ایجاد اشتیاق و تقاضا برای پرچمداران جدید خود، سبد محصولات خمشونده را بهروزرسانی کرده و طرحهای بازاریابی را به طور چشمگیری افزایش داده است. [در مقابل] تقاضا برای گوشیهای متوسط تا پایین رده با آسیب روبهرو شده و فروشندگان را برای رقابت در این بخش با چالش مواجه ساخته است.» از نگاه Bjørhovde، در این میان شیائومی موفق شده از بهروزرسانی خط تولید خود برای جبران افت در بازار داخلی استفاده کند. حال آن که اوپو و ویوو همچنان به طور قابل توجهی تحت تاثیر افت بازار چین هستند؛ هرچند نشانههای کوچکی از بهبودی شرایط برای این دو شرکت به چشم میخورد.

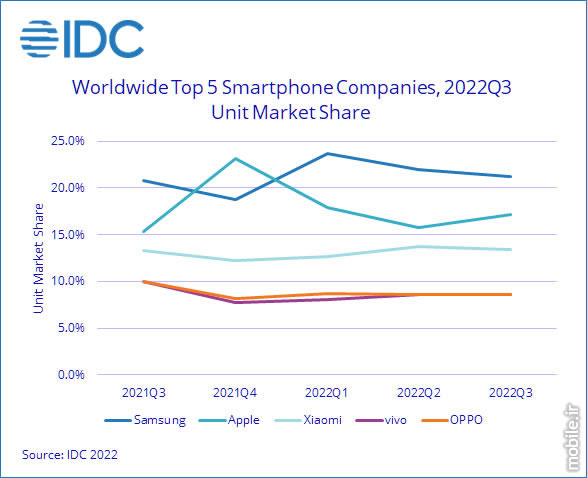

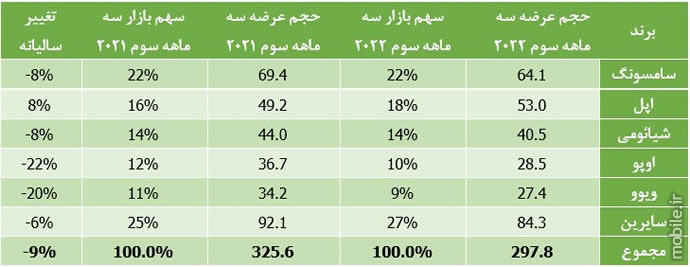

با وجود تمام مسائل و محیط پر چالش کنونی، مطابق گزارش هر دو موسسه پژوهشی IDC و Canalys، جایگاه فروشندگان برتر در مقایسه با سهماهه گذشته تغییری نکرده است، اما از نظر میزان عرضه و سهم بازار اختلافهایی در آمار این دو موسسه دیده میشود. مطابق گزارش IDC، سامسونگ با عرضه 64 میلیون دستگاه گوشی هوشمند و 21.2 درصد از سهم بازار همچنان در رتبه نخست قرار دارد و پس از آن، اپل با ارائه 51.9 میلیون واحد آیفون و در اختیار داشتن 17.2 درصد از سهم بازار و شیائومی با 13.4 درصد و عرضه 40.5 دستگاه اسمارتفون، به ترتیب، مکانهای دوم و سوم را در اختیار دارند. در گزارش Canalys، میزان عرضه سامسونگ با اندکی اختلاف نسبت به IDC، برابر با 64.1 میلیون واحد بوده و غول کرهای با وجود تجربه افت سالانه 8 درصدی، جایگاه نخست خود را حفظ کرده است. اپل هم با رشد 8 درصدی و عرضه 53 میلیون دستگاه در رتبه دوم قرار دارد و پس از آنها سه شرکت شیائومی، اوپو و ویوو به ترتیب با ارائه 40.5، 28.5 و 27.4 میلیون گوشی هوشمند در مکانهای سوم تا پنجم قرار گرفتهاند. در گزارش IDC اما ویوو اندکی قدرتمندتر از اوپو ظاهر شده و دو برادر چینی سهماهه سوم را با تفاوت کمی در میزان عرضه و سهم بازار مشابه 8.6 درصدی به پایان رسانده و به طور مشترک در جایگاه چهارم قرار گرفتهاند.

از سوی دیگر همان طور که اشاره شد، به جز اپل، تمام فروشندگان برتر با کاهش سالانه میزان عرضه رویارو بودهاند که در این میان سامسونگ و شیائومی افت تکرقمی و ویوو و اوپو کاهش دو رقمی را شاهد بودهاند.

مطابق تحلیل Canalys، سهماهه پایانی 2022 در حالی آغاز میشود که مشکلات جهانی عملکرد کل اکوسیستم تولید را برای فروشندگان مختل ساخته است. زنجیره تأمین شرکتهای تولیدکننده اسمارتفون زودتر از انتظار وارد دوران دشوار شده و سفارش سازندگان گوشی به شدت کاهش خواهد یافت. همچنین، گردش کند موجودی و مولفههای ضعیف اقتصادی بر عملکرد کانالهای فروش تأثیر گذاشته و سبب روی آوردن آنها به مجموعه محدودی از برندهای برتر و دستگاههای ردهبالا و نمادین آنها شده است تا از این طریق، رونق در مهمترین فصل درآمدی سال تضمین شود. به علاوه، تولیدکنندگان نیز با استراتژیهای محتاطانه وارد سهماهه چهارم میشوند تا مشکلات موجود را مدیریت کنند. این بیشور و شوقترین چشمانداز فصل منتهی به تعطیلات، در یک دهه گذشته به شمار میرود و نتایج حاصل از آن، کمپانیهای موفق در بلندمدت را نشان خواهد داد.

خواندنی های دیگر...

تبلیغات

-

آشنایی با Infinix Note 50s 5G - میانرده معطر Infinix با Dimensity 7300 و نمایشگر خمیده +FHD

آشنایی با Infinix Note 50s 5G - میانرده معطر Infinix با Dimensity 7300 و نمایشگر خمیده +FHD

-

شیائومی Poco X7 Pro در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

شیائومی Poco X7 Pro در نگاه رسانهها – نقاط ضعف و قوت از دید حرفهایها

-

معرفی سامسونگ Galaxy M56 با ضخامت کمتر، پشت و روی شیشهای و عقبگرد در پردازنده و اسپیکر

معرفی سامسونگ Galaxy M56 با ضخامت کمتر، پشت و روی شیشهای و عقبگرد در پردازنده و اسپیکر

-

معرفی Moto Pad 60 Pro – تبلت جدید موتورولا با Dimensity 8300 و قلم استایلوس

معرفی Moto Pad 60 Pro – تبلت جدید موتورولا با Dimensity 8300 و قلم استایلوس

-

بازگشت Acer به دنیای اسمارتفون با معرفی Super ZX Pro و Super ZX

بازگشت Acer به دنیای اسمارتفون با معرفی Super ZX Pro و Super ZX

-

معرفی nubia RedMagic 10 Air گوشی مخصوص بازی نوبیا با باتری 6,000mAh و ضخامت 7.85 میلیمتری

معرفی nubia RedMagic 10 Air گوشی مخصوص بازی نوبیا با باتری 6,000mAh و ضخامت 7.85 میلیمتری

-

معرفی Honor Power میانرده آنر با Snapdragon 7 Gen 3 و باتری رکوردشکن 8,000 میلی آمپر ساعتی!

معرفی Honor Power میانرده آنر با Snapdragon 7 Gen 3 و باتری رکوردشکن 8,000 میلی آمپر ساعتی!